Hora de considerar a renda fixa: pausar ou mudar a rota? Ao longo das narrativas de mercado em mudança deste ano – aterrissagem suave, superaquecimento e crise de crédito – as condições macro subjacentes apontaram firmemente para o mesmo tema fundamental: a renda fixa está de volta.

A elevada incerteza macroeconômica, uma provável desaceleração econômica e rendimentos mais altos que reforçam o potencial de retorno podem apoiar uma mudança na alocação para a renda fixa. Políticas monetárias restritivas estão afetando as economias globais após defasagens longas e variáveis, o crédito está se tornando mais restrito e sinais de ruptura começaram a aparecer no setor financeiro. Os modelos de ciclo de negócios da PIMCO preveem uma recessão nos EUA no final deste ano. O desempenho das diferentes classes de ativos provavelmente dependerá muito da gravidade da recessão (quando ou se ocorrer) e, principalmente, do comportamento do banco central.

Como o aperto no crédito reduz a necessidade de aperto monetário, acreditamos que o Federal Reserve (Fed) provavelmente está próximo do fim de seu ciclo de aumento e manterá as taxas de juros altas, enquanto a economia dos EUA entra em recessão. O que isso significa para os portfólios? Nossa análise dos retornos históricos das classes de ativos em meio às mudanças de política do Fed oferece uma estrutura útil para o posicionamento do portfólio nos próximos 12 meses.

No horizonte cíclico, acreditamos que a renda fixa apresentará um desempenho significativamente melhor que as ações. No entanto, este ano, os mercados de ações, até agora, permaneceram resilientes, mesmo com a deterioração da perspectiva para os lucros. Em nossa opinião, as expectativas de lucros para o segundo semestre de 2023 e para 2024 ainda são muito altas, e as valuations das ações parecem altas em todas as métricas que acompanhamos. Isso reforça nossa posição de que os investidores devem ter como objetivo ficar underweight nas ações, buscar qualidade e aproveitar a diversificação, a preservação do capital e as oportunidades de alta da renda fixa.

Considerar renda fixa: contexto macroecônomico

Diversas tendências podem reduzir a necessidade de uma política monetária mais restritiva para conter a inflação. O crescimento dos empréstimos, que já estava desacelerando antes do colapso do Silicon Valley Bank, deve diminuir ainda mais. É provável que os padrões de empréstimo sejam mais rígidos nos bancos regionais, afetando desproporcionalmente a atividade das empresas pequenas. E isso pode exercer uma pressão negativa sobre a criação de empregos: quase metade dos trabalhadores dos EUA é empregada por empresas de pequeno porte com menos de 500 funcionários (fonte: Administração de Pequenas Empresas dos EUA, em agosto de 2022).

Além disso, uma série de indicadores macro dos EUA está moderando, incluindo vendas no varejo, produção manufatureira e Índice dos Gerentes de Compras (Purchasing Managers’ Index, ou PMI) de serviços e manufatura. De fato, o atual ciclo de negócios parece estar se desenvolvendo de acordo com a experiência histórica: nossa análise ao longo de 70 anos em 14 mercados desenvolvidos indica que os aumentos na recessão e no desemprego geralmente começam cerca de 2 a 2,5 anos após o início de um ciclo de alta. (Para saber mais sobre isso, leia nossa última Perspectiva Cíclica, Mercados fraturados, renda fixa forte.) O atual ciclo de alta começou há pouco mais de um ano, em março de 2022, mas o ritmo rápido e a extensão das altas subsequentes podem aumentar o risco de que a recessão e o aumento do desemprego ocorram antes do prazo médio histórico.

Ainda assim, a inflação nos EUA permanece bem acima da meta do Fed. Uma questão fundamental para os alocadores de ativos é se o Fed encerrará esse ciclo de alta com uma longa pausa no nível mais alto para conter a inflação persistente ou se mudará para um ciclo de flexibilização este ano a fim de estimular o crescimento em meio a um crédito mais apertado e uma maior desinflação. As classes de ativos podem apresentar um desempenho muito diferente nesses dois cenários.

Longa pausa ou mudança rápida: implicações do início de uma recessão para os investimentos

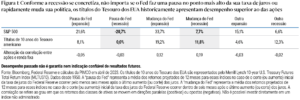

Realizamos uma análise histórica dos retornos das classes de ativos em vários cenários para a política do Fed e o crescimento dos EUA desde 1950. Se o nosso cenário base para 2023 se concretizar, ou seja, se o Fed fizer uma pausa no ponto da sua taxa de juros mais alta por pelo menos seis meses e os EUA entrarem em recessão, a história sugere que os retornos de 12 meses após o último aumento dos juros podem ser estáveis para os títulos do Tesouro dos EUA de 10 anos, enquanto o S&P 500 pode sofrer uma forte queda (ver a Figura 1). Se o Fed mudar sua política mais rapidamente e reduzir os juros dentro de seis meses após o último aumento, a história sugere que as ações podem se recuperar nos 12 meses seguintes ao último aumento dos juros, mas os títulos de renda fixa ainda podem apresentar um desempenho superior ao das ações.

Figura 1: Conforme a recessão se concretiza, não importa se o Fed faz uma pausa no ponto mais alto da sua taxa de juros ou rapidamente muda sua política, os títulos do Tesouro dos EUA historicamente apresentam desempenho superior ao das ações.

Figura 1: Conforme a recessão se concretiza, não importa se o Fed faz uma pausa no ponto mais alto da sua taxa de juros ou rapidamente muda sua política, os títulos do Tesouro dos EUA historicamente apresentam desempenho superior ao das ações.

Essa análise histórica sugere que um ambiente de recessão geralmente exige um posicionamento cauteloso, mesmo depois do fim de um ciclo de alta. Embora a média de todos os resultados de crescimento mostre que as ações tendem a se recuperar depois do pico das taxas dos Fed Funds, elas também tendem a desvalorizar quando a economia se aproxima da recessão.

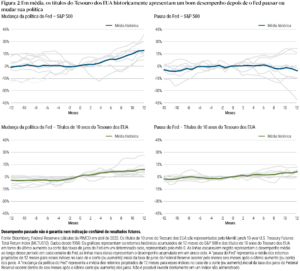

Dentro dessas observações mais amplas, os resultados variaram significativamente. Em um conjunto de dados de desde 1950, o desempenho das ações dos EUA (medido pelo S&P 500) 12 meses após o pico das taxas de juros variou de -41% a +38% (ver Figura 2). Entre os anos em que o Fed fez uma pausa, as ações apresentaram ganhos significativos nos períodos de 12 meses subsequentes, em 2006 e 2019. Mas, em 1981, quando a inflação atingiu níveis extremamente altos e houve uma recessão, o S&P 500 sofreu uma queda, enquanto os retornos da renda fixa foram positivos. Nessa figura, usamos o rendimento de 10 anos do Tesouro dos EUA como indicador do desempenho da renda fixa, mas observamos que a duration dos EUA tende a apresentar um desempenho relativamente positivo nos diferentes segmentos da curva.

Figura 2: Em média, os títulos do Tesouro dos EUA historicamente apresentam um bom desempenho depois de o Fed pausar ou mudar sua política

Além disso, considerando que as estimativas de lucro por ação (LPA) historicamente caíram em média 15% durante as recessões, as atuais expectativas de consenso para o crescimento dos lucros do S&P de 1,2%, em 2023, e 12%, em 2024, sem dúvida parecem otimistas. De fato, o Indicador Antecedente do Crescimento dos Lucros da PIMCO (Earnings Growth Leading Indicator, ou EGLI) (ver Figura 3) continuou a cair e agora sugere um crescimento dos lucros de -17% nos próximos 12 meses. Com um P/L projetado de 18,4x no momento da redação deste artigo, o S&P 500 também está sendo negociado bem acima do nível de 14x-16x que nossa análise histórica sugere ser coerente com a recessão. Em resumo, não acreditamos que as ações estejam posicionadas para atender às expectativas do consenso.

Figura 3: O modelo da PIMCO sugere que o crescimento dos lucros das ações dos EUA continuará sua tendência de queda

Em setores específicos, ações defensivas, como saúde e bens de consumo básicos, tendem a superar o desempenho de bens de consumo discricionários e tecnologia da informação durante pausas em períodos de recessão, mas os retornos continuam negativos em quase todos os setores.

Por fim, as correlações entre ações e renda fixa têm sido, em geral, de estáveis a ligeiramente negativas durante as pausas do Fed no pico das taxas de juros, o que significa que as duas classes de ativos tendem a se mover em direções opostas. Considerando uma pausa como nosso cenário base, acreditamos que um portfólio multiativos possa se beneficiar das propriedades diversificadoras da renda fixa.

Implicações para o posicionamento dos portfólios

Na nossa Perspectiva de Alocação de Ativos anterior, “Sai o risco, entra o yield“, enfatizamos que estávamos passando de um mundo “TINA” (acrônimo em inglês de “não há alternativa às ações”) para um mundo em que a renda fixa parece barata em relação às ações. No atual estágio do ciclo econômico, a renda fixa agora também está atraente.

Considerando nosso cenário base de recessão nos EUA com uma pausa do Fed, bem como a gama de possíveis resultados em ambos os lados desse cenário base, buscamos a renda fixa para fortalecer os portfólios. Especificamente, preferimos adicionar duration de alta qualidade em níveis atraentes, especialmente durante as baixas, se os temores de inflação ressurgirem. Historicamente, os rendimentos iniciais tendem a ser bons indicadores dos futuros retornos em renda fixa, e os níveis atuais tornam a duration competitiva em relação aos rendimentos das ações. Se o Fed reverter a política mais rapidamente, a duration ainda poderá superar o desempenho das ações, de acordo com nossa análise histórica.

Mantemos nosso underweight em ações e adotamos uma abordagem cautelosa, com foco em baixa alavancagem e ações de alta qualidade, especialmente aquelas que podem gerar lucros durante uma desaceleração econômica. Analisando os fatores tradicionais das ações, a qualidade tem historicamente proporcionado sólidos retornos ajustados ao risco em relação a outros fatores, tanto durante as expansões do final do ciclo quanto nos estágios iniciais de uma recessão. Em um ambiente propenso a mudanças rápidas, é aconselhável manter-se ágil para tirar proveito dos deslocamentos e, ao mesmo tempo, manter visões temáticas por meio de negociações de valor relativo.

Em crédito, favorecemos manter a liquidez por meio dos índices de credit default swap (CDX) e preferimos a exposição a índices em vez de emissores individuais genéricos. Nosso objetivo é minimizar a exposição às empresas vulneráveis a taxas de juros mais altas. Mantemos nossa preferência por produtos estruturados e securitizados garantidos por ativos colaterais e acreditamos que os títulos hipotecários emitidos por agências dos EUA permanecem atraentes, uma vez que, em geral, são muito líquidos e contam com a garantia do governo ou de uma agência dos EUA.

Oportunidades globais em tempos incertos

Com os EUA provavelmente entrando em uma recessão, os investidores estão perguntando se existem melhores oportunidades para alocação nos mercados globais. Temos uma abordagem seletiva.

Estamos neutros em relação às ações europeias, uma vez que o enfraquecimento do crescimento global, a falta de rebaixamentos dos LPA e um ciclo de aumento de juros, que está atrasado em relação ao dos EUA podem pressionar os índices europeus cíclicos e voltados para o valor. Da mesma forma, o Japão é muito dependente de setores cíclicos e voltados para a exportação e enfrenta incertezas adicionais devido à possível remoção da política de controle da curva de juros do Banco do Japão.

Em vez disso, olhamos para os mercados asiáticos emergentes em busca de oportunidades interessantes. Na China, por exemplo, as ações podem se destacar. Elas permanecem baratas e as revisões positivas dos lucros têm sido modestas, apesar de uma melhor perspectiva de crescimento. Também continuamos a monitorar os pontos de inflexão no ciclo de semicondutores à medida que avaliamos oportunidades potenciais na Coreia do Sul e em Taiwan.

Nos mercados de câmbio, algumas moedas dos mercados emergentes permanecem atraentes, amortecidas pelo alto carry e pela valuation barata, com maior potencial para acabar com a diferença em valuation depois que o Fed encerrar seu ciclo de aumento de juros.

Considerar renda fixa: principais conclusões

Tendo em vista nossas previsões macroeconômicas e de mercado, damos preferência à renda fixa para a alocação de portfólio devido à sua diversificação, preservação de capital e oportunidades de alta. Em ações, entretanto, continuamos cautelosos, pois as expectativas de lucro parecem muito altas e as valuations muito caras.

Muito depende das decisões do Federal Reserve e das forças macroeconômicas pertinentes. Mas, à medida que a economia se encaminha para a recessão, a renda fixa pode ajudar os portfólios a enfrentar desafios e incertezas.

considerar renda fixa

Fonte: Pimco